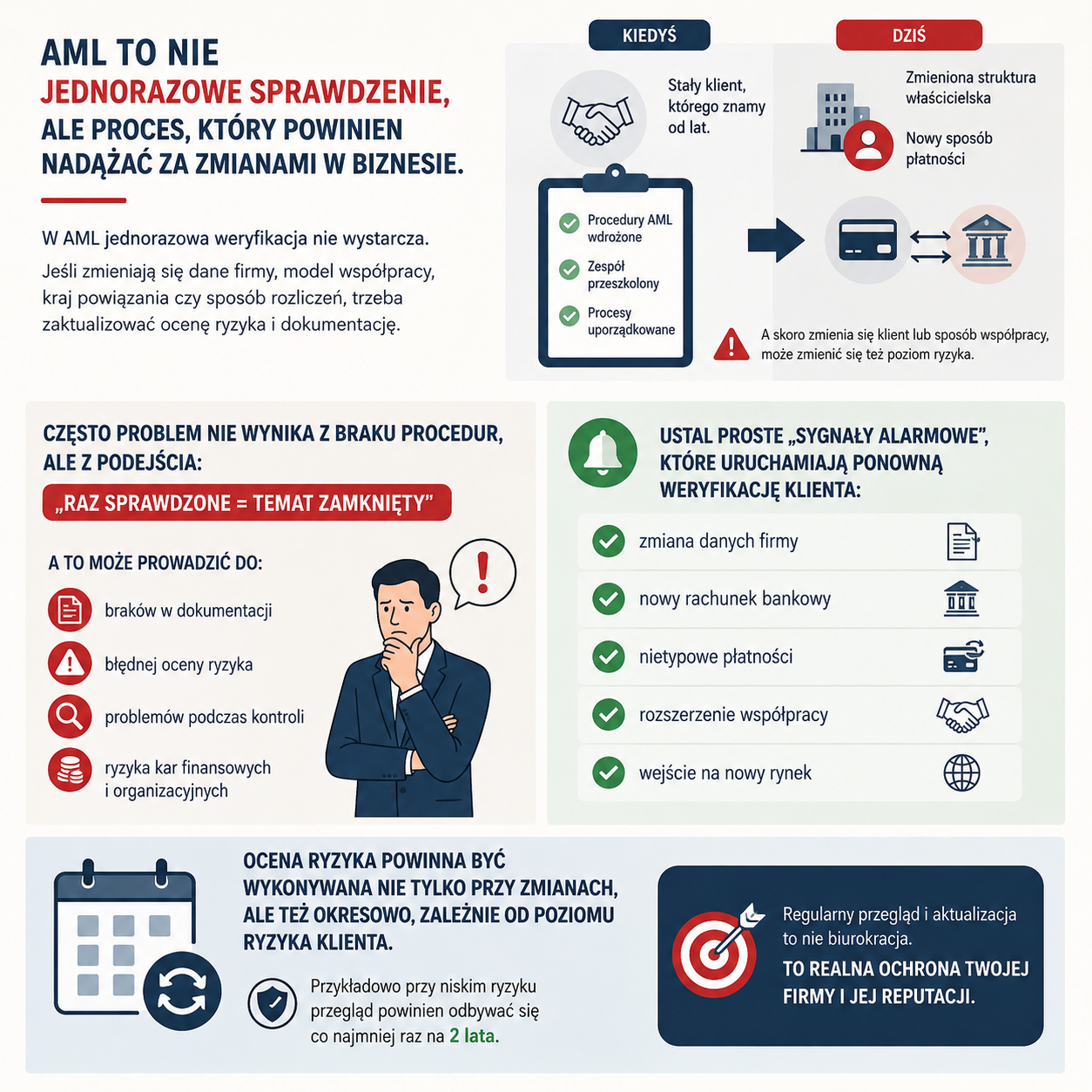

Firma miała wdrożone procedury AML, przeszkolony zespół i uporządkowane procesy. Problem pojawił się dopiero wtedy, gdy uznano, że „stałego klienta, którego znamy od lat”, nie trzeba już ponownie sprawdzać.

W międzyczasie zmieniła się jednak struktura właścicielska firmy i sposób płatności. A skoro zmienia się klient lub sposób współpracy, może zmienić się też poziom ryzyka.

W AML jednorazowa weryfikacja nie wystarcza. Jeśli zmieniają się dane firmy, model współpracy, kraj powiązania czy sposób rozliczeń, trzeba zaktualizować ocenę ryzyka i dokumentację.

Co ważne — taka ocena powinna być wykonywana nie tylko przy zmianach, ale też okresowo, zależnie od poziomu ryzyka klienta. Przykładowo przy niskim ryzyku przegląd powinien odbywać się co najmniej raz na 2 lata.

Często problem nie wynika z braku procedur, ale z podejścia: „raz sprawdzone = temat zamknięty”.

A to może prowadzić do:

• braków w dokumentacji,

• błędnej oceny ryzyka,

• problemów podczas kontroli,

• ryzyka kar finansowych i organizacyjnych.

Dlatego warto ustalić proste „sygnały alarmowe”, które uruchamiają ponowną weryfikację klienta, np.:

✅️ zmiana danych firmy,

✅️ nowy rachunek bankowy,

✅️ nietypowe płatności,

✅️ rozszerzenie współpracy,

✅️ wejście na nowy rynek.

AML to nie jednorazowe sprawdzenie klienta, ale proces, który powinien nadążać za zmianami w biznesie. 📌